INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

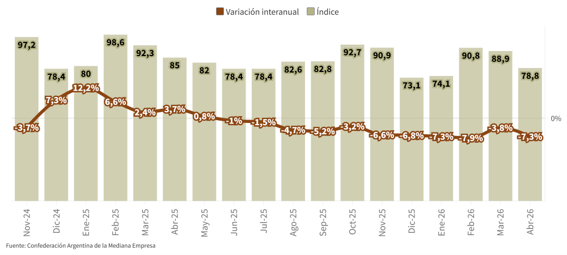

En abril, la producción industrial de las pymes bajó un 7,3% en la comparación interanual. A su vez, en la medición intermensual el descenso fue del 0,7%.

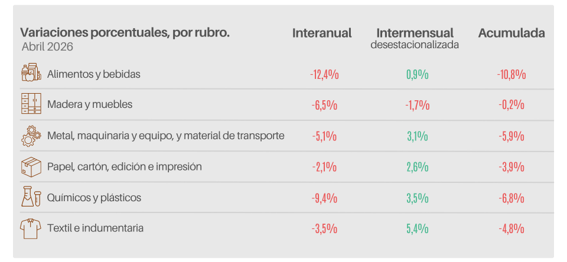

El comportamiento sectorial evidenció tasas de variación negativas generalizadas en la totalidad de los rubros industriales. El segmento de Alimentos y bebidas registró la contracción de mayor magnitud con una baja interanual del 12,4%, seguido por el bloque de Químicos y plásticos con un descenso del 9,4%. En contraposición, la rama de Papel, cartón, edición e impresión presentó la menor tasa de retroceso del mes con una caída interanual del 2,1%, y Textil e indumentaria tuvo una disminución del 3,5%.

El aprovechamiento de la capacidad instalada en el segmento pyme fabril promedió el 56,4%, registrando una contracción mensual de 0,2 puntos porcentuales. Al desagregar el uso del capital físico por ramas de actividad, los niveles más elevados de operación se localizaron en Papel e impresiones (62,6%) y en Alimentos y bebidas (58,3%). En contraposición, los mayores márgenes de capacidad ociosa se verificaron en el rubro Textil e indumentaria, con una utilización de la infraestructura del 51,7%, y en el sector de Metal, maquinaria y material de transporte, cuyo registro medio se situó en el 54,6%.

Este retroceso generalizado de los indicadores fabriles encontró su determinante principal en la contracción de la demanda interna y en el incremento de la estructura de costos operativos, particularmente en los rubros logístico y energético. La retracción del mercado doméstico neutralizó los habituales efectos estacionales asociados al ciclo escolar, el recambio de indumentaria y los requerimientos del sector agroindustrial. Adicionalmente, el ingreso de bienes importados, la suspensión de la obra pública y la escasez de financiamiento bancario consolidaron la caída en los volúmenes de fabricación, condicionando la continuidad de las inversiones de capital.

Bajo estas condiciones de inversión restringida, los márgenes netos de las empresas sufrieron una contracción por el descalce entre el incremento de las tarifas de servicios y la inviabilidad de su traslado a los precios de venta final. La escasez de herramientas crediticias destinadas al capital de evolución, en combinación con el peso de los gastos operativos, desplazó el foco de la gestión corporativa hacia el resguardo de la liquidez y la solvencia de corto plazo. Ante la prolongación de la tendencia contractiva en los niveles de compra, el sector implementó una reingeniería en los procesos de planta y una administración de inventarios. Estas medidas de optimización operativa buscaron mitigar la pérdida de participación frente a los bienes de procedencia externa, ante un horizonte macroeconómico desprovisto de pautas de reactivación inmediatas.

En el plano de las expectativas para el próximo ciclo, el 45,2% de las firmas proyectó un incremento en sus niveles de fabricación, mientras que un 12,2% anticipó un escenario de contracción en sus volúmenes operativos. Al evaluar la situación sectorial en comparación con el año anterior, el 47,2% del espectro industrial calificó las condiciones generales como estables, en contraposición a un 42,1% que reportó un deterioro en el entorno de negocios. Finalmente, la planificación de desembolsos de capital reflejó cautela: el 53,8% de las unidades de producción consideró que el período no reunió las condiciones propicias para la ejecución de proyectos, mientras sólo un 18,6% de la muestra manifestó una disposición favorable hacia la concreción de nuevas inversiones.

Para acceder al informe completo, haga clic aquí.